Por Enrique Pons Franco

Aunque no existen estudios recientes de los que pueda medirse con toda certeza la confianza de los mexicanos en las aseguradoras, algunas encuestas y estudios del sector apuntan a que cerca del 70% de la población tiene poca confianza en las empresas del sector respecto de la forma en la que responderán ante una eventualidad que requiera el uso de su seguro. No es cosa menor, casi todos quienes tenemos una póliza de seguro pensamos o hemos escuchado de personas que tuvieron problemas con su aseguradora al momento de realizar una reclamación.

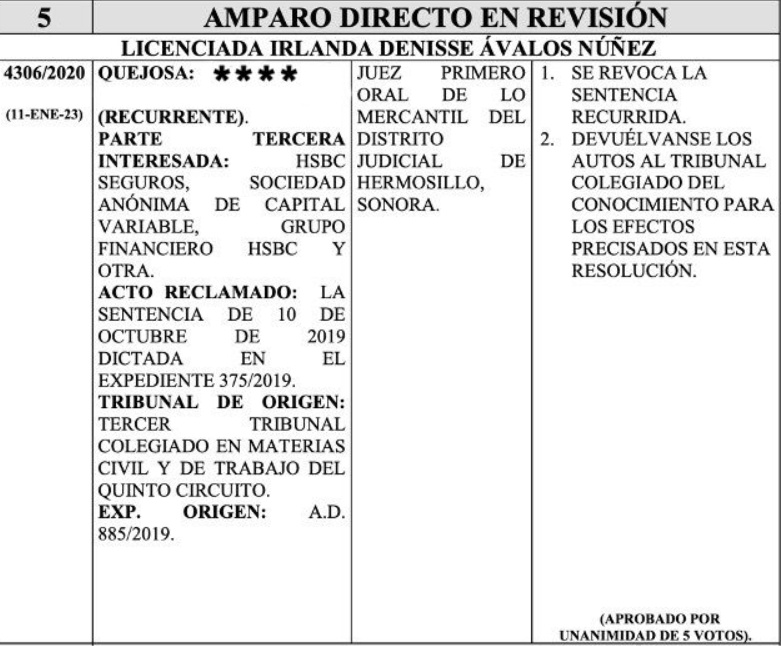

También, la escasa cultura financiera de la población en México, sumada a la posición dominante de la aseguradora frente al usuario, dejan la mesa puesta para todo tipo de escenarios en las que el particular lleva las de perder en casi todos los casos. Sin embargo, a finales de enero del 2023, la Primera Sala de la Suprema Corte de Justicia de la Nación (SCJN) votó por unanimidad de los cinco ministros que la integran, el proyecto presentado por la ministra Ana Margarita Ríos Farjat, en el que determinó la procedencia de daño moral y daños punitivos por afectar el derecho a la intimidad de una mujer, como consecuencia de la mala fe y el incumplimiento de la aseguradora HSBC Seguros, Sociedad Anónima de Capital Variable, Grupo Financiero HSBC. De eso quiero contarte hoy.

Te puede interesar: El Poder Judicial federal pone freno a los bancos: les anula el derecho a elegir tribunales para demandar

Fuente: Suprema Corte de Justicia de la Nación

De acuerdo a lo difundido por la SCJN en el comunicado de prensa 024/2023, fechado el 30 de enero de 2023, el Tribunal Constitucional resolvió a favor de una mujer que demandó a HSBC Seguros, el cumplimiento de un contrato de seguro, así como el pago de una indemnización por responsabilidad civil, por daño moral y daños punitivos, luego de que la aseguradora se negó a pagar los gastos de su tratamiento médico de cáncer cervicouterino, argumentando que dicha enfermedad estaba expresamente excluida de la cobertura de su seguro en las condiciones generales del contrato, pese a que en el mismo se pactó, como beneficio adicional, el denominado "infarto y cáncer en mujeres".

La primera jueza que analizó el asunto condenó a la empresa de seguros al pago de la suma asegurada y la absolvió del pago por el daño moral y los daños punitivos. Asimismo, condenó a la mujer a cubrir los gastos que la aseguradora destinó para su defensa en el juicio (costas judiciales).

Inconforme, la mujer promovió un juicio de amparo directo ante un Tribunal Colegiado el cual la absolvió de pagar las costas judiciales, pero le negó la indemnización por daño moral y daños punitivos. Contra esta decisión, la afectada interpuso un recurso de revisión que llegó a la Primera Sala de la SCJN, en la que se determinó que el asunto no se había abordado con perspectiva de género en las primeras instancias, vulnerando así el derecho de la mujer a una justa indemnización.

Al analizar el asunto, la SCJN advirtió que la empresa aseguradora no entregó a la mujer las condiciones generales de la póliza donde supuestamente constaba que estaba excluida la enfermedad que padecía, no las registró conforme a la ley e incluso no las presentó como prueba a pesar de haber sustentado en estas su negativa a pagar el seguro.

Te puede interesar: En el 2023, ponle un alto a bancos y call centers de cobranza: deben cubrir daños morales

Por tal motivo, la Corte concluyó que la aseguradora incumplió con su obligación de informar y explicar a la mujer los riesgos cubiertos y los excluidos del contrato, incurriendo así en una falta grave que la obligó a promover un juicio para exigir la contraprestación pactada, lo que incrementó, a su decir, la angustia que sufría debido al cáncer.

Tal situación se agravó con la solicitud de la empresa a la mujer asegurada para que se practicara estudios para corroborar la enfermedad en la que apoyó su reclamo, y que los mismos fueran revisados no sólo por personal de la compañía, sino también por personas ajenas a la relación contractual \u2014un despacho de abogados que contrató la compañía de seguros\u2014, situación que ella reclamó como una exhibición innecesaria de su intimidad.

En este sentido, la SCJN deliberó que el actuar de la aseguradora \u2014al rehusarse a cumplir con sus obligaciones y pagar el seguro\u2014, así como la intrusión innecesaria a la intimidad de la mujer, permite presumir el daño moral resentido, pues tal afectación impacta ineludiblemente en su integridad psíquica.

Así, a partir de un análisis con perspectiva de género sobre la situación particular de vulnerabilidad en la que se encontraba la asegurada y el actuar irregular en el que incurrió reiteradamente la empresa aseguradora, la Primera Sala consideró que el Tribunal Colegiado debió llegar a la conclusión de que en el caso estaba acreditado el daño moral en su perjuicio.

Te puede interesar: Lo que debes saber para tener legalmente un arma de fuego en este 2023

Finalmente, SCJN, al abordar la interpretación de los artículos 1\u00b0 de la Constitución Política de los Estados Unidos Mexicanos y 63.1 de la Convención Americana sobre Derechos Humanos en relación con el alcance del derecho a la justa indemnización y el pago de daños punitivos y morales, destacó el deber de los jueces de verificar, en el análisis de los asuntos en donde se reclame el incumplimiento de contratos de seguro y la generación de daños \u2014como son el moral y punitivos- que las aseguradoras hayan cumplido con su obligación de brindar la información respecto de las coberturas aseguradas a sus clientes desde el primer momento de la relación contractual, de manera completa, clara, sencilla y transparente. Además, se señaló que las autoridades jurisdiccionales deben tomar en consideración, como elementos para condenar a los daños punitivos, la mala fe y la negligencia en la que pueda incurrir la empresa aseguradora frente al reclamo de la persona asegurada.

En espera de ver cómo reaccionarán las aseguradoras ante estas resoluciones judiciales, pero, sobre todo, los usuarios al reclamar las coberturas de sus pólizas, nos leemos la próxima semana. Mientras tanto, te espero en Twitter como @enrique_pons y si te interesa obtener copias de las resoluciones, escríbeme.