Por Enrique Pons Franco

En las últimas semanas ha causado gran impacto, en el sector empresarial y también entre los consumidores, una propuesta de reforma al Código Fiscal de la Ciudad de México (CFMX) que tiene como finalidad gravar con una tasa del 2% a los ingresos mensuales que obtengan las aplicaciones de entrega de paquetería, alimentos, víveres o cualquier tipo de mercancía en el territorio de la capital del país. De una primera impresión, pareciera que se trata de un nuevo "impuesto" dirigido a gravar los ingresos que obtienen plataformas como UberEats\u00ae\ufe0f o Rappi\u00ae\ufe0f; sin embargo, analizado más a fondo, se trata de una contribución que tendrá una difícil recepción en el sistema fiscal. De eso quiero hablarte hoy.

Para ponerte un poco en contexto, el CFMX clasifica a sus contribuciones como impuestos, derechos y contribuciones de mejoras. Sin entrar aquí en mayores detalles, las contribuciones (por imperativo del artículo 31, fracción IV de la Constitución Federal) se rigen por diversos principios, tales como legalidad, proporcionalidad, equidad y destino al gasto público; dependiendo de su especie, cada principio encuentra acomodo dentro del orden jurídico. En el caso que hoy nos ocupa, contrario a lo que hayas leído hasta hoy, no nos encontramos frente a un impuesto; muchos menos a un derecho o una contribución de mejora (al menos, desde la técnica legislativa usada para el diseño de la iniciativa).

Te podría interesar: ¿Vigilancia SAT-elital para el 2022?

Resulta que existen otro tipo de ingresos públicos, distintos de las contribuciones que puede obtener el gobierno, denominados como "aprovechamientos" y es allí en donde se pretende incrustar esta nueva forma de meter la mano en el bolsillo de los ciudadanos. Pero ¿qué son los aprovechamientos? Al legislador nunca le ha resultado sencillo definirlos, pues se trata de ingresos públicos, los cuales, según el CFMX, se "obtienen por el uso, aprovechamiento o explotación de bienes del dominio público distintos de las contribuciones". A partir de una definición tan ambigua se empieza a construir esta idea, que inició este año, cuando en la CDMX se gravó con una tasa del 1.5% a los ingresos que obtienen las aplicaciones que se utilizan para contratar el servicio de transporte privado de pasajeros especializado con chofer, tales como Uber\u00ae\ufe0f o Diddi\u00ae\ufe0f y que ahora, como todo indica, se ampliará para el 2022, a las mercancías.

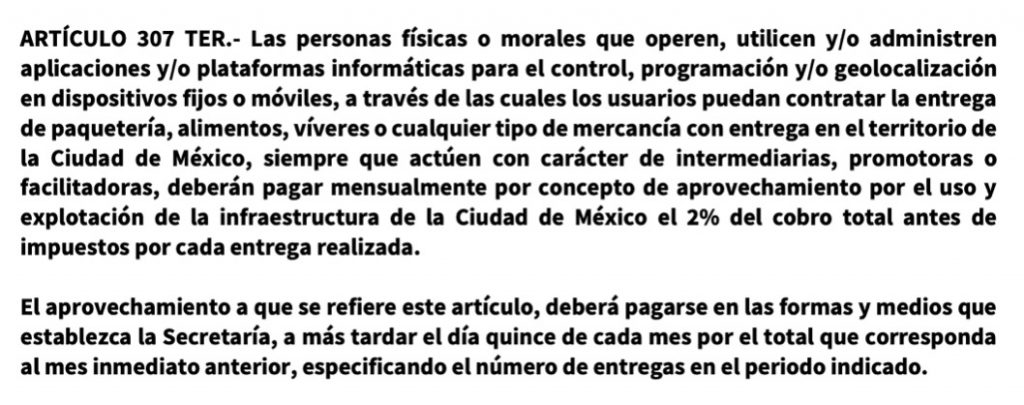

Pero regresemos al punto de inicio. El artículo que se plantea incorporar al CFMX es el 307-Ter. Si no pasa algo extraordinario en el Congreso de la CDMX, se encontrará previsto dentro del Título Cuarto (De los ingresos no provenientes de contribuciones), Capítulo I (De los aprovechamientos), y el contenido de la norma será el siguiente:

A mi juicio, por las características del cobro que se va a realizar, de ninguna forma se trata de un aprovechamiento, dado que contiene los elementos fundamentales de dos contribuciones. Por un lado parece impuesto, porque tiene un sujeto (las personas físicas o morales que operan, utilizan y/o administran aplicaciones y/o plataformas), un hecho imponible (la entrega de paquetería, alimentos, víveres o cualquier tipo de mercancía en territorio de la CDMX), una base (el monto del cobro total por la operación, es decir, el ingreso que se obtenga por el servicio), una tasa (el 2% del ingreso, proveniente del cobro) y una época de pago (los días 15 de cada mes a que obtuvo el ingreso); pero de otro lado, parece un derecho, porque se cobra a título de contraprestación por el uso o aprovechamiento de los bienes del dominio público de la CDMX. Dicho de otra forma, el legislador de la capital se encuentra a punto de crear un "monotrema" dentro del ordenamiento fiscal.

Pero al margen de ello, el legislador capitalino con toda seguridad va a violar la Ley de Coordinación Fiscal, pues por disposición expresa de la misma, los estados, así como la CDMX, tienen terminantemente prohibido cobrar por el uso de las vías públicas bajo cualquier denominación, así sea que se cobre por concepto de aportaciones, cooperaciones, donativos, productos, o aprovechamientos.

Ante ello me pregunto ¿van a pelearse las empresas con el gobierno capitalino? Difícilmente. Lo anterior porque de alguna forma se mantiene un "pacto perverso" entre ellas y el Congreso local para que les "permita seguir operando al 100%", pues lo único que tiene que hacer la plataforma, para compensar la pérdida que tiene por los cobros que se le hagan, es aumentar el costo de sus servicios en la misma proporción. Al final, quien termina pagando indirectamente es el ciudadano común y corriente.

También lee: Chavos SATanizados

Mientras eso sucede, lo más seguro es que volvamos a pedir por teléfono a la tienda de la esquina. Te espero en twitter como @enrique_pons y en FB como https://www.facebook.com/Enriqueponsfranco.

PD: Seguramente te preguntaste ¿qué es un monotrema?, bueno, así se le dice en el mundo de las ciencias naturales a los animales difíciles de catalogar, pues comparten características anatómicas con reptiles, aves y mamíferos.